1. はじめに

投資を続けてゐると、

「理性的に判断するつもりが、気づけば感情に振り回されてしまった」といふ場面は避けられません。

私自身も、前回記事(後述のリンク先noto記事)で

「高市相場を買はなかった」と書いた直後に、結局ローツェとIHIを購入してしまひました。

「書いたことと行動が違ふ」といふのは、投資ブログとしては少し格好がつきません。

しかし、むしろその齟齬を正直に残すことこそが、後々の学びになるのではないかと思ってゐます。

この記事では、

- どのようにして欲に負けたのか

- その結果ポートフォリオがどう変化したのか

- そこから得られた教訓と前向きな気づき

についてまとめます。

2. 前回の記事との齟齬

記事では「買はなかった」と書いたのに、実際にはその後買ってしまった。

これは、一見すると単なる失敗談に思へるかもしれません。ですが、投資は「意思決定の積み重ね」です。言葉と行動がずれたこと自体が、今後の意思決定を改善するための材料になります。

つまり「齟齬を正直に残す」ことが、ブログを日記として続ける最大の意味になるのです。

3. ローツェとIHIを買った理由

ローツェ(比率:約12%)

半導体関連株。AI需要や国策支援もあり、テーマ性に惹かれました。

「単元未満なら小さい」と思ってゐましたが、結果的には全体の1割以上を占める大きさに。意外に重みが出てしまひ、「欲に負けた象徴」となってゐます。

IHI(比率:約15%)

防衛・エネルギー関連株。高市政権下での防衛費拡大やエネルギー転換に関連しており、将来性を感じて購入しました。

しかし比率は15%超でポートフォリオ最大。衝動的な行動が全体のリスクそのものになる典型例です。

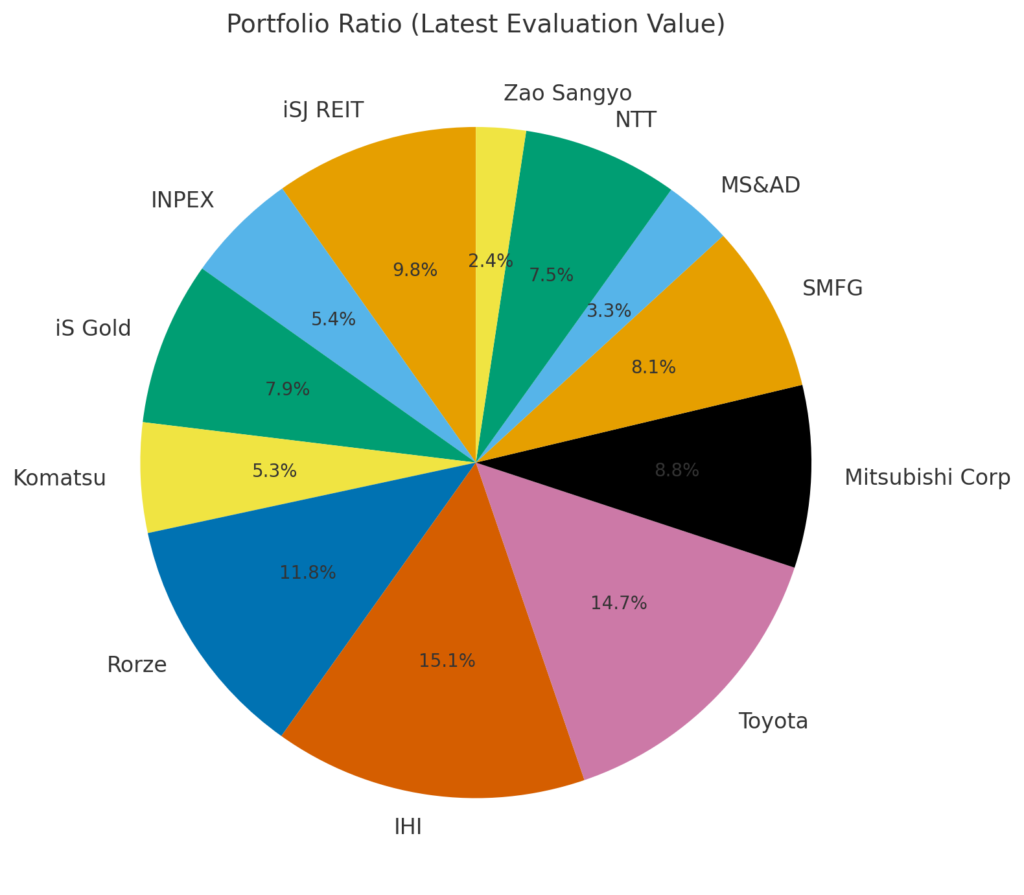

4. 最新ポートフォリオの構成(比率ベース)

現時点の株式ポートフォリオは以下のやうになってゐます。

IHI:約15% トヨタ:約15% ローツェ:約12% 三井住友:約9% 三菱商事:約8% NTT:約8% iSJリート:約10% iSゴールド:約8% INPEX:約5% コマツ:約5% MS&AD:約3% 蔵王産業:約2%

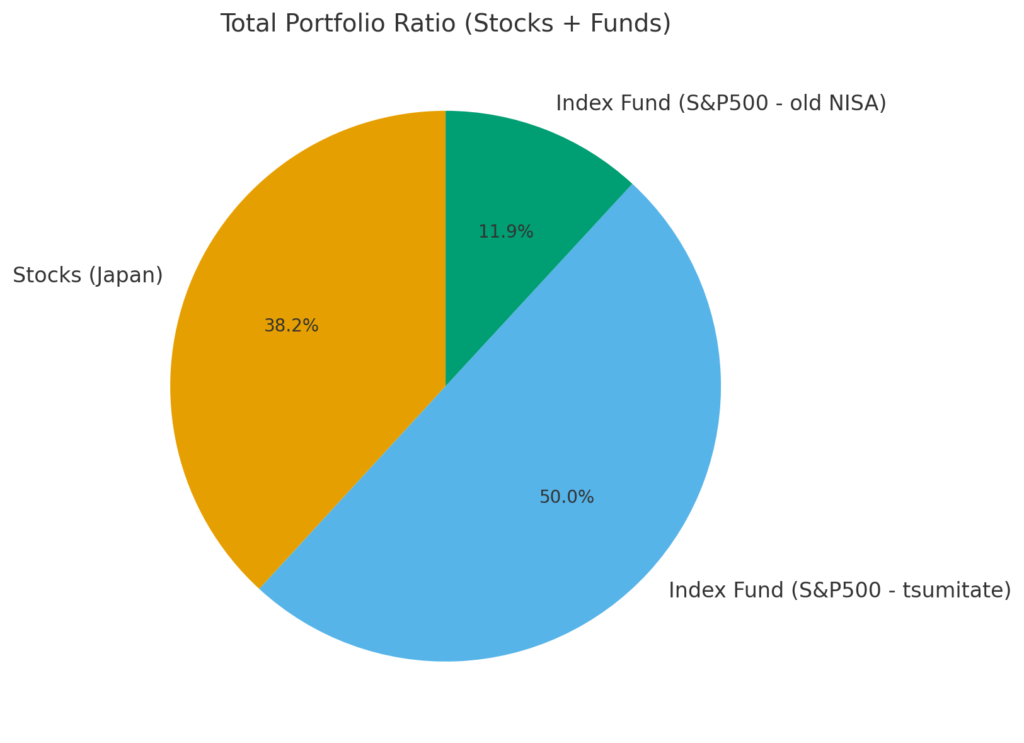

加へて、別枠でeMAXIS Slim S&P500(積立)が長期的な基盤を支へてゐます。

特徴と課題

上位3銘柄(IHI・トヨタ・ローツェ)で40%以上 → 衝動的な判断が全体の方向性を左右しやすい。

ディフェンシブ資産(リート・ゴールド・NTT)で約25% → 下支へにはなってゐる。

重工業・輸出・テーマ株に偏ってをり、景気循環の影響を強く受ける構造。

5. 衝動買ひから学んだこと

衝動買ひを振り返ってみると、3つの教訓が見えてきます。

- 欲を消すことはできない どれだけ理性的であらうとしても、人は感情に左右されます。「完全に理性的な投資家」にならうとするより、欲を前提にルールを設ける方が現実的です。

- 正直な記録が行動を変へる 「言葉と行動が違った」と残すことは恥ずかしいですが、これを隠してしまふと学びが薄れます。正直に残したからこそ、「次はこうしよう」といふ改善の種が生まれます。

- 仕組みで欲を和らげる 買ふ前に「理由を3行でメモ」する 一晩寝かせて翌営業日に判断する 定額積立をベースにする。こうした仕組みが衝動を和らげます。感情を否定せず、受け入れつつ制御することが重要です。

6. 前向きな3つの気づき

今回のローツェとIHI購入は、ネガティブな側面だけでなく、ポジティブな学びももたらしました。

- 比率管理の大切さに気づけた 「単元未満だから小さい」と思ってゐたローツェも、実際には1割以上を占めました。これからは「比率」で管理する視点を強く意識します。

- 投資日記を続ける意味を再確認した 失敗や齟齬を隠さず書いたことで、記録する意義を再認識しました。長く投資を続けるには、こうした「正直な記録」が財産になります。

- 積立の安心感を再確認できた 一方で、S&P500の積立はブレることなく続いてゐます。衝動があっても「土台は揺らがない」といふ安心感を改めて確認できました。

7. まとめ

投資は「理屈」と「感情」のせめぎ合ひです。

今回のローツェとIHIの購入は、欲に負けた出来事でしたが、それを正直に残すことで、学びに変えることができました。

欲を前提にルールを持つ 正直な記録を残す 積立で土台を固める

これらを意識しながら、今後も投資を続けていきます。

投資の失敗談は格好が悪いやうでゐて、実は最も価値のある教材です。

この経験を糧に、少しずつ前進していきたいと思ひます。

では、また。

コメント