はじめに:あなたの投資を加速させる「バランス型ポートフォリオ」とは?

「投資」に興味はあるけれど、「何から始めればいいか分からない」「どうすればリスクを抑えられる?」といった悩みをお持ちではありませんか?

漠然と資産を増やしたいと思っても、株式や債券、不動産など、世の中には多くの投資対象があり、どれを選べばいいのか迷ってしまひますよね。

そこで重要になるのが、「ポートフォリオ」といふ考へ方です。

ポートフォリオとは、簡単に言へば「資産の組み合わせ」のこと。

ただ単に多くの種類の資産を持つだけでなく、「成長」「インカム(収入)」「安定」といふ異なる役割を持つ資産を計画的に組み合はせることで、市場の変動に強く、長期的に安定した資産形成を目指すことが可能になります。

「ポートフォリオ 作り方」と聞くと難しそうに感じるかもしれませんが、実は決して特別な知識が必要なわけではありません。

本記事では、具体的なポートフォリオ例を参考にしながら、これらの要素をどのやうに組み合はせるか、具体的な資産クラスの役割、そしてあなたに合った最適なバランスを見つけるヒントを解説していきます。

この記事を読めば、あなたも賢い「投資」の第一歩を踏み出せるはずです。

1.「成長」を追求する投資資産の選び方とポートフォリオでの役割

長期的な資産増加を目指す上で、ポートフォリオの「成長」エンジンとなるのが、主に株式などの資産です。これらの資産は、インフレに打ち勝ち、複利効果を最大限に享受するために「投資」において不可欠な存在と言へます。

中でも代表的なのが、世界の経済成長の恩恵を享受できるインデックスファンドです。

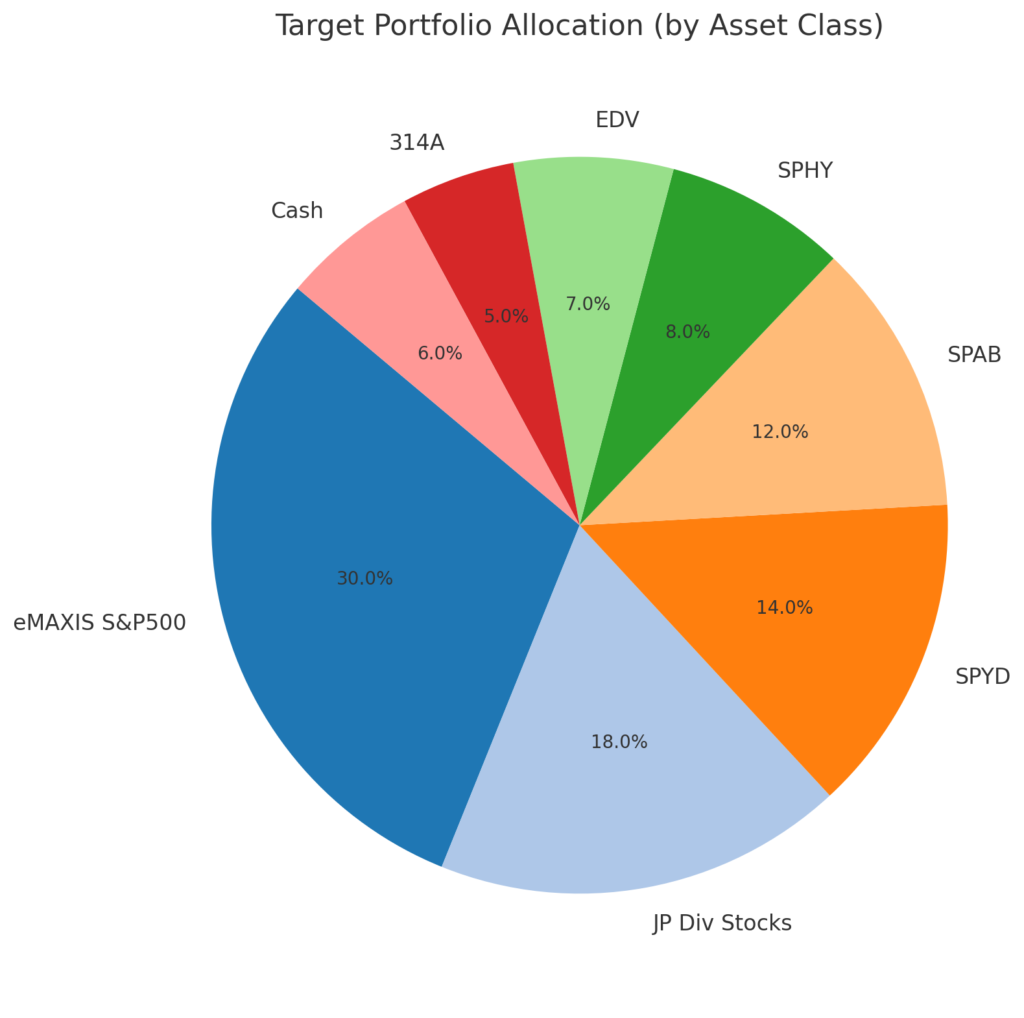

具体的な例:eMAXIS slim S&P500

私のポートフォリオ例で最も大きな割合を占める「eMAXIS slim S&P500」は、米国の主要500社で構成されるS&P500指数に連動する投資信託です。

- 役割: 米国経済の成長、ひいては世界経済の成長を取り込むためのポートフォリオの基盤として機能します。GAFAM(Google, Apple, Facebook, Amazon, Microsoft)に代表されるような革新的な企業群にまとめて投資できるため、高い成長性が期待できます。

- 特徴: 多様な業種・企業の集合体であるため、非常に高い分散効果があります。特定の企業のリスクに左右されにくく、またアクティブファンドに比べて運用コストが低いため、長期的な「投資」に適してゐると言へます。

もちろん、株式には短期的な価格変動リスクがあります。しかし、時間を味方につけて長期で「投資」を続けることで、そのリスクを軽減し、大きなリターンを狙ふことができるのが「成長」資産の魅力です。バランスの取れた「ポートフォリオ 作り方」には、この成長の要素が欠かせません。

※代替として、「全世界株式インデックス(オルカン)」などでもよいでせう。

2.毎月の「インカム」を狙ふ!高配当銘柄・ETFをポートフォリオに組み込む魅力

「投資」の目的は、単に資産を増やすことだけではありません。定期的なキャッシュフロー、つまり「インカム」を得ることも、ポートフォリオを豊かにする重要な要素です。配当金や利息収入は、生活費の補助になったり、再投資することで複利効果を加速させたりと、多くのメリットをもたらします。

具体的な例:SPYD, SPHY, JP Div Stocks(日本高配当個別株)

インカムを追求する資産として、ここでは高配当株ETFと日本の個別高配当株をご紹介します。

以下は私のポートフォリオです。

SPYD(SPDRポートフォリオS&P 500高配当株式ETF):

- 概要: 米国のS&P500指数構成銘柄のうち、配当利回りの高い80銘柄に分散投資するETFです。

- 役割: 安定した配当収入が期待でき、米国の多様な産業からインカムを得られます。四半期ごとに配当金が支払われるため、定期的なキャッシュフローを重視する方に人気です。

- 注意点: 高配当銘柄は景気敏感株も多く含まれるため、景気後退期には減配リスクや株価下落リスクがあることを理解しておく必要があります。

※代替として、「VYM」「HDV」「SCHD」などを組み込んでもよいでせう。

SPHY(SPDRポートフォリオS&P 500ハイイールド債ETF):

- 概要: 米国のハイイールド債(信用格付けの低い企業が発行する高利回り債券)に投資するETFです。

- 役割: 高い利回りが期待できる点が最大の魅力です。

- 注意点: 信用リスク(発行体のデフォルトリスク)が高く、株価に似た動きをすることもあるため、高利回りの裏に潜むリスクを十分に理解して組み込むべきです。ポートフォリオ全体のリスクを高める可能性があるので、比率には注意が必要です。

JP Div Stocks(日本の高配当株):

- 概要: 具体的な銘柄は控へますが、日本の高配当個別株(配当利回り3.75%以上が一つの目安)、または関連ETFが想定されます。(私は個別株で現在分散して保有してをります)

- 役割: 円建てでのインカム収入が得られるため、為替リスクを軽減できます。日本の優良企業の成長と配当を享受でき、地域分散にも貢献します。

- 注意点: 個別株の場合は企業固有のリスクが、ETFの場合でも日本市場全体のリスクは存在します。

ポートフォリオにインカム資産を組み込むことで、定期的なキャッシュフローを確保し、市場の変動に対する精神的な安定効果も期待できます。これは「ポートフォリオ 作り方」において、精神的な余裕を生み出す重要な要素となるでせう。

3.不確実な時代を乗り越える「安定」重視の投資戦略とその効用

「投資」の世界では、常に価格変動のリスクがつきものです。特に株式市場が大きく下落するような不確実な時代を乗り越えるためには、ポートフォリオに「安定」をもたらす資産が不可欠です。これらの資産は、市場の変動に対するヘッジやリスク軽減を目的としています。

「ポートフォリオ 作り方」において、安定資産は暴落時のクッションとなり、精神的な安心感をもたらす非常に重要な役割を担います。

具体的な例:SPAB, EDV, 314A (金ETF), Cash

SPAB(SPDRポートフォリオ総合米国債券ETF):

- 概要: 米国の投資適格級の広範な債券に分散投資するETFです。

- 役割: 株式との逆相関性が期待でき、株式市場が下落する際に価格が上昇することで、ポートフォリオ全体のボラティリティを抑制する効果があります。比較的安定した利回りが期待でき、ポートフォリオの土台を固める存在です。

※代替として、「AGG」「BND」を取り入れてもよいでせう。

EDV(バンガード・米国長期債ETF):

- 概要: 米国の超長期債に投資するETFです。

- 役割: 金利変動に非常に敏感で、金利低下局面や株式暴落時に大きく価値を上げることがあり、強力なヘッジになり得ます。

- 注意点: しかし、金利上昇局面では大きく下落するリスクがあるため、その特性を理解しておくことが重要です。

314A (金ETF):

- 概要: 金(ゴールド)の価格に連動するETFです。

- 役割: 地政学リスクの高まりやインフレ懸念、通貨の価値変動に対するヘッジとして機能します。株式や債券とは異なる値動きをすることが多く、ポートフォリオに金を含めることでさらなる分散効果が期待できます。不確実性が高まる時期に「安全資産」として買われやすい傾向があります。

- 注意点: 配当を生まず、純粋な価格変動に依存します。

※好みで、金現物取引や純金積立でもよいでせう。

Cash(現金):

- 概要: 預貯金、MRFなど、すぐに使へる資金です。

- 役割: 緊急時の生活費、市場が下落した際の「買ひ増し」チャンス資金、そして何よりも心理的な安心感をもたらします。現金比率の適切さも「ポートフォリオ 作り方」の重要な要素です。

- 注意点: インフレによって実質的な価値が目減りする可能性があるため、必要以上に持ちすぎないことも大切です。

【ワンポイントアドバイス:日本国債とビットコインの考へ方】

現在の日本の低金利環境下では、日本国債を積極的にポートフォリオに組み込む必要性は低いと考へることもできます。緊急時の流動性確保は現金保有がその役割を十分果たしますし、総資産が3,000万円を超えるやうな規模になって初めて、一部を日本国債に振り分けるかどうかを検討するぐらゐで十分と考へます。

一方で、近年注目されるビットコイン(暗号資産)も、ポートフォリオの一部として検討する価値があります。その変動性は非常に大きいものの、株式や債券とは異なる値動きをすることが多く、分散効果が期待できる場合があります。また、デジタルゴールドとしての側面や、web3時代の新しい価値を持つ可能性も秘めてゐます。ポートフォリオ全体の3%程度を保有することで、その高い成長性や分散効果の恩恵を受けつつ、変動リスクを抑へるといふ考へ方もあります。保有しないこと自体が、将来的な成長機会を逃すリスクとなる可能性も認識しておきませう。

4.あなたに合った「最適なバランス」を見つけるポートフォリオ設計の鍵

ここまで、「成長」「インカム」「安定」それぞれの役割を持つ資産について見てきました。しかし、これらの資産をどのような比率で組み合わせるのが「最適」なのでせうか?

答へは、「人それぞれ異なる」といふことです。

一般的なモデル(例:年齢に応じた株式比率など)は参考になりますが、最終的にはあなた自身の状況に合わせた「ポートフォリオ 作り方」が重要になります。

考慮すべき主要な要素:

- リスク許容度: どれくらいの損失なら精神的に耐へられるか、睡眠を妨げられないか。過去の暴落時のシミュレーションなどを参考に、ご自身のストレスレベルを把握しませう。

- 投資目標と期間: いつまでに、いくら貯めたいのか、その目標までの期間はどれくらゐか。期間が長いほど、短期的な変動を吸収できるため、比較的リスクの高い成長資産の比率を高くすることも可能です。

- 年齢とライフステージ: 若い世代はリスクを取って成長を重視し、リタイア世代はインカムや安定性を重視するなど、ライフステージに応じて比率を変化させるのが一般的です。

- 収入と支出: 安定した収入源があるか、緊急時にすぐに使える貯蓄が十分にあるかなども、リスク許容度と資産配分に影響します。

今回のポートフォリオ例は、「成長とインカムのバランスを取りながら、債券や金でリスクヘッジも行ふ」といふ意図で設計してゐます。また、日本国債を組み込まない判断や、ビットコインのやうな新しい資産を少額でも取り入れる柔軟性も、現代の投資におけるポートフォリオの作り方の一つの方向性を示してゐます。あなたの場合は、このポートフォリオを参考にしながら、ご自身の目標やリスク許容度に合はせて各アセットクラスの比率を調整してみませう。

「ポートフォリオ 作り方」の具体的なステップとしては、以下のやうになります。

- 明確な投資目標を設定する。

- ご自身のリスク許容度を把握する。

- 成長、インカム、安定の比率(アセットアロケーション)を決定する。

- 具体的な銘柄やETFを選定する。(ポートフォリオ)

- 定期的に見直しを行う。(リバランス)

5.理想のポートフォリオは「作り方」次第!実践と見直しで資産を育てる

「投資」におけるポートフォリオは、一度作ったら終はりではありません。市場は常に変動し、私たちのライフステージも時間とともに変化していきます。だからこそ、ポートフォリオは生き物であり、定期的な見直しと調整(リバランス)が不可欠なのです。

リバランスの重要性:

投資を続けてゐると、市場の変動によって各資産の価格が変動し、当初設定した資産配分比率が徐々にずれていきます。例へば、株式が大きく上昇すれば、ポートフォリオ全体に占める株式の割合が大きくなり、リスクが高まってゐる状態になります。

このやうな場合、リバランスを行ふことで、元の設定比率に戻します。

具体的には、値上がりした資産を一部売却して値下がりした資産を買ひ増すか、新たに投資する資金を比率の低い資産に投入する方法などがあります。

これにより、リスク管理を徹底しつつ、効率的なリターン追求が可能になります。

リバランスは、

年に1回など定期的に行ふか、特定の資産が大きく比率からずれた際に行ふのが一般的です。

「投資」を継続していく上で大切なのは、短期的な値動きに一喜一憂せず、長期的な視点を持つことです。ドルコスト平均法(定期的に一定額を買い付ける方法)なども活用しながら、市場が困難な時も学びと経験として捉へ、ポジティブな姿勢で資産を育てていくことが、理想の「ポートフォリオ 作り方」の鍵となります。

しまひに:今日から始める「あなただけの」バランス型ポートフォリオ投資

本記事では、「バランス型ポートフォリオ」の「作り方」について、「成長」「インカム」「安定」という3つの視点から詳しく解説してきました。

「ポートフォリオ」は、あなたの資産形成の羅針盤であり、賢い「投資」を行ふ上で欠かせないものです。これらの要素を理解し、あなた自身の目標やリスク許容度に合わせた「ポートフォリオ 作り方」を実践すれば、誰でも長期的な資産形成を成功させることが可能です。

今日から、ご自身の資産状況を見つめ直し、理想のポートフォリオ設計を始めてみませんか?

最初は小さな一歩でも構ひません。まずは行動に移すことが重要です。もし不安な点があれば、専門家のアドバイスを参考にすることも有効です。

あなたの「投資」が、将来の豊かな生活につながることを心から応援しています。

/永瀬豊

コメント